福利厚生団体制度

宮城県老人福祉施設協議会様

宮城県社会福祉法人 経営者協議会様

この保険の概要

-

従業員様の福利厚生を目的とする任意労災の補償制度です。従事者様が病気などにより治療が必要になった際に、福利厚生として保険金をお支払いすることができます。

また付帯サービスにより、24時間対応の健康相談や介護相談、メンタルケアカウンセリング、セカンドオピニオンアレンジ、生活習慣病サポート、がん治療と仕事の両立支援などのサービスを受けることができます。

従業員様にとっては福利厚生として、会社様にとっては人材確保・職場復帰の助成としてご活用いただける補償です。

パンフレット

-

詳細はこちらのパンフレットをご覧ください。

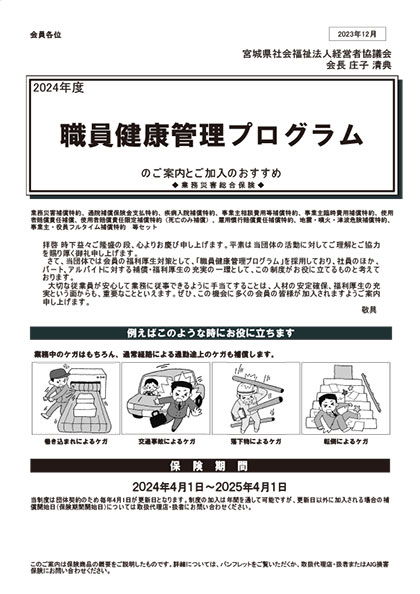

宮城県社会福祉法人経営者協議会様

職員健康管理プログラムのご案内

2024年度版(PDF 373KB)保険期間 2024年4月1日~2025年4月1日

-

-

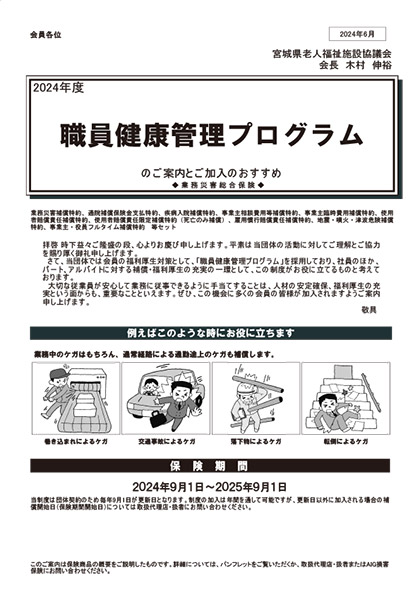

宮城県老人福祉施設協議会様

職員健康管理プログラムのご案内

2024年度版(PDF 3.73MB)保険期間 2024年9月1日~2025年9月1日

実際に加入しているお客様の声

手厚い福利厚生が職場復帰の手助けに。

保険金請求手続きの簡便さも魅力です。

法人全体の従業員数は約160人。もっと幅広く補償されるような保険があればよいなと常々感じていました。そこで、2018年の3月から福利厚生プログラムとして、特約を付帯し利用させていただいております。

その対象は入院時の治療費だけでなく、食事代や差額ベッド代、先進医療費用も含まれます。さらには入退院や転院のための交通費、親族の付き添い費用、自分が入院したことで雇わなければならなくなったホームヘルパーや保育所への預け入れ費用までもが対象となり、入院に掛かる自己負担は殆ど無くなります。このため入院が決まった従業員には、「交通費も含めて、関係がありそうな領収書は全部とっておいてくださいね」と声を掛けるようにしています。

保険金の請求は、事故報告を済ませた後、保険金請求書と所定の診断書に領収書を添付するだけですので、公的医療保険や労災保険の支給申請と比べて事務負担が少ないことが事業主側にとっても嬉しいことです。

従業員が入院費用を心配せず積極的に治療を受けて職場復帰できるようになることは、どの業界でも今後ますます重要となってくるでしょう。人材確保の一助にもなると考えています。

(宮城県内社会福祉法人 法人本部主任 様)

二度の入院も保険請求対象。

経済面の不安回避が就労継続につながりました。

10月の職員健康診断で大腸がん検診を受診した際に、「要精密検査」の診断を受けた職員。精密検査の結果は大腸にポリープがあり、切除したほうが良いという診断でした。11月初旬に手術を行い、加療のため入院となりました。ここで1度目の保険請求を行うこととなります。

また、職員は年内いっぱいで退職の意向があることがわかりました。慰留したもののご本人の意志が固く、私共としては大変残念な気持ちでおりました。

その後、12月初旬に数日黒色便があり通院したところ、急性十二指腸潰瘍であることがわかり再入院。保存的加療となりました。退院後、2度目の保険請求を行いましたが、2度目の入院についても保険請求対象となることで、本人も安心されているご様子でした。

このとき職員から、「転職を見送り、当法人でもう少し頑張ってみたい」との申し出がありました。転職の意向がありながらも、度重なる入院で身体だけでなくメンタルも弱ってしまった職員。新たな環境で仕事ができるかどうかの不安が募っていた様子です。そういった迷いの中で、入院費用等のサポートが職場から受けられたことは、経済面での不安が回避できたと考えられます。このことが「もう少しこの職場で頑張ってみよう」という考えの多少なりとも後押しになったのではないかと思います。

また、こうして前例ができたことで、他の職員への福利厚生充実のアピールにもなりました。「いざというときに我慢せずに加療に専念できる職場だ」という職員全体の安心感にもつながったと考えています。

(宮城県内社会福祉法人 事務係長 様)

まずは無料相談で

お気軽にご相談ください

無料相談では、お客様の加入目的やご意向をお伺いして親身に対応いたします。まずは疑問や不安を解消しませんか?

取扱保険会社

損害保険会社

- AIG損害保険株式会社

- 三井住友海上火災保険株式会社

- あいおいニッセイ同和損害保険株式会社

- 東京海上日動火災保険株式会社

- 損害保険ジャパン株式会社

- Chubb 損害保険株式会社

- スター保険(スター・インデムニティ・アンド・ライアビリティ・カンパニー)

- 東北自動車共済協同組合

生命保険会社

- メットライフ生命保険株式会社

- 大同生命保険株式会社

- 三井住友海上あいおい生命保険株式会社

- エヌエヌ生命保険株式会社

- オリックス生命保険株式会社

- ソニー生命保険株式会社

- SOMPOひまわり生命保険株式会社

- 東京海上日動あんしん生命保険株式会社

- FWD生命保険株式会社

- 富国生命保険相互会社

- メディケア生命保険株式会社

当社は、お客様に適正な選択をいただけるよう、複数の損害保険会社および生命保険会社と代理店委託契約を締結しております。また、上記各社の保険契約の締結の代理または媒介を行います。

保険契約締結における権限について

損害保険( 代理) ・・・募集人が承諾をすればその契約が成立し、その効果が保険会社に帰属することになります。

生命保険( 媒介) ・・・募集人は契約の申込の勧誘のみを行います。契約の成立には保険会社の承諾を必要とします。